私は長い間、投資なんて絶対ダメだと思っていました。

- 損をするもの。

- お金持ちがやるもの。

- 毎日株価を見て、上がった下がったと一喜一憂するもの。

私の中では、そんなイメージでした。

だから当時の私は、「貯金が正義」だと思っていました。

毎月きちんと働いて、使いすぎず、残ったお金を貯める。

それがいちばん堅実で、間違いのない方法だと思っていたんです。

私が最初に投資を始めたのは2017年でした。

本当に小さな金額からの積立投資です。その後ウェルスナビも始めました。

そして翌2018年、制度がはじまったばかりのつみたてNISAも始めました。

怖くなかったわけではありません。

むしろ、怖いまま始めました。

この記事では、投資が怖かった私がなぜNISAを始めたのか、最初に何を選んだのか、マイナスの数字を見ながらどう続けてきたのかを書いてみます。

今、NISAを始めるのが怖い人や、投資に興味はあるけれど「自分には向いていないかも」と思っている人にとって、「こういう選択肢もあるんだ」と思える話になればうれしいです。

投資なんて、怪しいものだと思っていた

投資に対して悪い印象を持つようになった理由は、ひとつではありません。

ニュースで見る株価の暴落や、うまくいかなかった人の話。

そして、元同僚が怪しい投資話を受けているのを見たことも大きかったです。

「絶対に儲かる」

「今だけの話」

「紹介すればもっと増える」

そんな言葉が出てくる時点で、私はかなり警戒してしまいます。

投資と聞くと、そういう怪しい話まで全部ひとまとめにして、「やっぱり危ないものだ」と思っていました。

今振り返ると、投資信託やNISAのような制度を使った長期投資と、怪しい儲け話はまったく別のものです。

でも当時の私は、そこを分けて考えられていませんでした。

そもそも、投資で損をするくらいなら、銀行に置いておけばいい。

貯金さえしていれば大丈夫。

かなり本気でそう思っていました。

お金や制度に触れる仕事をしていたのに、投資は怖かった

私はFPと宅建を持っていて、以前は不動産営業をしていました。

住宅ローン、税金、保険、相続、住宅購入時のお金。

仕事を通じて、お金や制度に触れる機会は人より多かったと思います。

そこで感じていたのは、制度を知っているかどうかで、選べる道が変わることがあるということでした。

住宅購入でも、住宅ローン控除や贈与の制度を知らなければ、比較することすらできません。

知っていれば必ず得をする、という単純な話ではありません。

でも、知らないままだと、自分に合うかどうかを考えることもできない。

その感覚はずっとありました。

だから、2018年に始まったばかりのNISAについても

「やるかどうかは別として、制度として知っておきたい」

と思ったんです。

当時は転職したばかりで、31歳。

結婚はまだしていなくて、今の夫と付き合い始めたくらいでした。

生活が大きく変わる時期だったからこそ、将来のお金についても少しずつ考え始めていました。

人生100年時代とか、老後のお金の話もよく聞くようになっていた頃です。

老後資金のために何かしたほうがいいのかな。

でも、投資は怖い。

そんな気持ちのまま、とりあえず本とYouTubeで勉強を始めました。

「貯金も投資の一つ」と知って、目からうろこだった

投資の勉強を始めようと思っても、難しい専門書は読めない自信がありました。

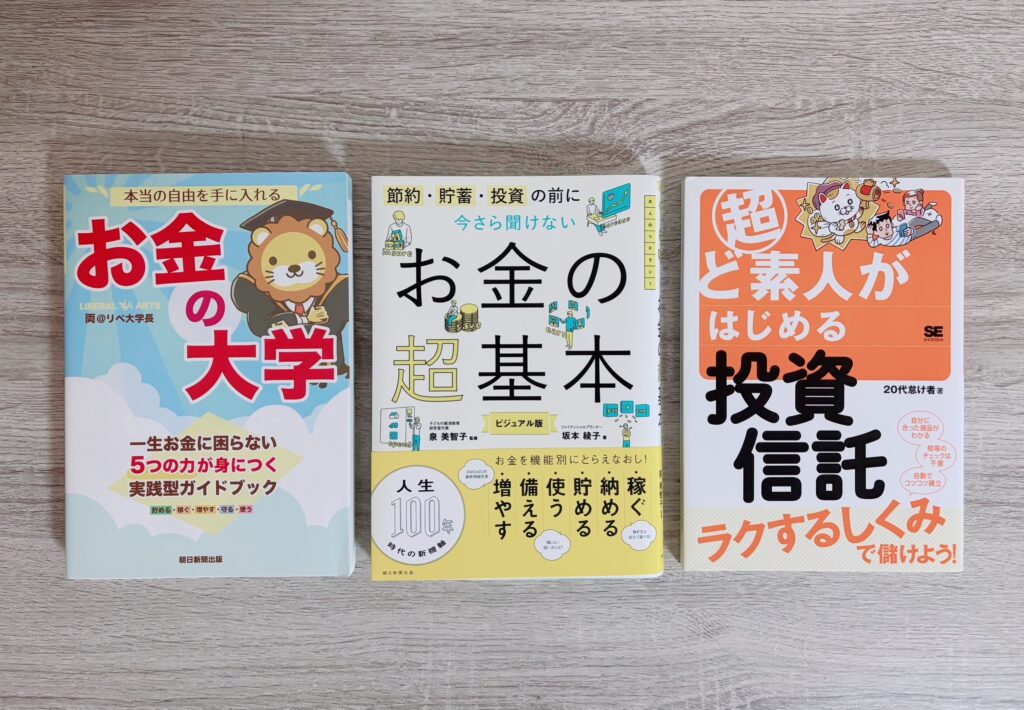

だからこそ、当時の私は「図解が多いもの」「初心者に優しいもの」を基準に、以下の3冊をじっくり読み込みました。

お金の「考え方」がガラリと変わった本

稼ぐ・貯める・備える・増やす。お金全体のことが分かった一冊

迷わず、投資信託をはじめられました

勉強して最初に驚いたのは、貯金も資産を置く方法の一つだという考え方でした。

それまでの私は、貯金は投資とは別物だと思っていました。

貯金は安全。

投資は危険。

そんなふうに、きっぱり分けていたんです。

でも、現金だけを持つことにもリスクがあると知りました。

物価が上がれば、同じ100万円でも買えるものは少なくなります。

銀行に置いておけば金額は減らなくても、お金の価値まで守れるわけではない。

この考え方は、私にはかなり目からうろこでした。

もちろん、貯金が悪いと思ったわけではありません。

むしろ私は今も、貯金は大事だと思っています。

急な出費があったとき、仕事や暮らしが変わったとき、現金がある安心感は大きいです。

ただ、「現金だけを持つことが絶対に安全」というわけでもないのかもしれない。

そう思えたことで、投資を完全に拒否する気持ちは少しずつ薄れていきました。

物価高を感じる今は、あのとき学んだことをより実感しています。

NISAを始める前に、私が決めたこと

投資を始めると決めたとき、私の中で絶対に崩したくなかった条件がありました。

それは、生活費ではやらないことです。

当時の私は、貯金が500万円ほどありました。

だからといって、500万円を投資に回したわけではありません。

何かあったときに使えるお金は、現金で持っておきたかった。

これは今も変わっていません。

投資に回すのは、あくまで余剰資金。

毎月の生活が苦しくなる額ではなく、仮に値下がりしても、明日の生活に困らない額。

私にとっては、その前提があったから始められました。

そしてもう一つ、極力リスクは取りたくないと思っていました。

勉強する中で知ったのが、長期・分散・余剰資金という考え方です。

「投資をするなら、これくらいは受け入れなきゃ」と無理をするのではなく、怖い自分でも続けられる形を探しました。

最初に選んだのは、eMAXIS Slim バランス(8資産均等型)

2017年、私が最初に始めたのはバランス型の投資信託でした。

そして翌年、私がつみたてNISA で選んだのは、SBI証券で買える「eMAXIS Slim バランス(8資産均等型)」でした。

株式だけではなく、債券やREITなども含まれたバランスファンドです。

今の私なら、当時とは違う商品を選ぶでしょう。

でも、31歳の私は、株式だけに投資する勇気がありませんでした。

値動きが怖い。

大きく下がったときに、本当に持ち続けられる自信がない。

だから、債券も含まれるバランスファンドなら、少し安心できるかもしれないと思ったんです。

積立額は、毎月33,333円。

つみたてNISAの年間枠(40万円)をできるだけ使うために決めた金額でした。

今見ると、33,333円って少し細かい数字ですよね。

でも当時の私は、「せっかく始めるなら、制度を使える範囲で積み立ててみよう」と考えました。

ただ、これは当時の私の家計と貯金額に合っていた金額です。

今から始める人が、同じ額にする必要はないと思っています。

1000円でも、5000円でも、自分が不安になりすぎずに続けられる額からでいい。

私自身、投資を始めたことで、金額よりも「自分のお金がどう動くのかを知ること」のほうが大きかったと思っています。

私がノートに書いていたこと

投資を始めた当時のノートを見返すと、こんなことが書いてありました。

私も投資家デビューしてみます!

怖いけど!

余剰資金だし挑戦する!!

今読むと、勢いがありますよね。笑

でも、この「怖いけど」という言葉が、当時の私らしいなと思います。

私は投資が怖くなくなったから始めたわけではありません。

怖いと思っていたからこそ、勉強して、生活費ではなく余剰資金にして、分散された商品を選びました。

怖さをなくしてから始めるのではなく、怖い自分でも続けられる条件をそろえてから始めた。

私の場合は、それがNISAを始めるために必要な準備でした。

手書きの文字を見ると、今よりずっと投資に慣れていなかった自分の気持ちが、そのまま残っている気がします。

2018年頃は、「投資を始めた」と言いにくい空気もあった

今はNISAの話をする人も増えました。

職場でも、友達との会話でも、「新NISAどうしてる?」「何を積み立ててる?」という話が出ることがあります。

でも2018年の頃は、少なくとも私の周りでは、投資をしていることを気軽に話すような空気ではなかった気がします。

投資と聞くと、やっぱり「危ないもの」「損をするもの」「少し怪しいもの」という印象を持つ人も多かった。

私自身がそう思っていたくらいなので、無理もないのですが。

それでも、仲のいい友達に「私、投資を始めることにしたの」と話したことがあります。

そのときの、心底驚いたような顔を今でも覚えています。

「え、香織が?」という感じでした。笑

私はそのとき、勉強して知ったばかりのことを、少し得意げに話したと思います。

「現金だけを持つことにもリスクがあるんだって」

でも友達は、「?」という顔をしていました。

今思えば、私も説明がうまかったわけではないし、当時は自分の中でもまだ言葉にしきれていなかったんだと思います。

それから時間がたって、2025年にその友達もNISAを始めました。

そのときに、

「あの頃、香織が言っていたこと、少し分かった気がする」

と言われました。

私はその言葉が、なんだか印象に残っています。

投資を始めるタイミングも、納得できる形も、人によって違います。

2018年の私には2018年のタイミングがあって、2025年の友達には2025年のタイミングがあった。

あのとき私がNISAを始めたことが正しかった、と言いたいわけではありません。

ただ、怖いからと選択肢から外していたものも、少し調べてみると、数年後には見え方が変わることがあるのかもしれない。

そんなふうに思っています。

NISAを始めた直後は、毎日数字を見ていた

始める前に、「長期投資なら毎日値動きを見ないほうがいい」と勉強していました。

でも、実際に始めたら見ますよね。

私は見ました。

かなり見ました。

マイナス3%の青い数字が続いていると、「あれ、これでいいんだっけ」とそわそわしました。

頭では、20年、30年という長いスパンで見るものだと分かっている。

でも、自分のお金が減って見えると、やっぱり気持ちは揺れます。

そんなときは、「長期・分散・余剰資金」と、勉強した言葉を心の中で唱えていました。

少し大げさですが、本当にそんな感じでした。

今思うと、始める前に勉強していたことが、下がったときの自分を支えてくれたんだと思います。

何も知らずに始めていたら、マイナス3%で怖くなってやめていたかもしれません。

コロナ禍の下落で、積立投資の意味を少し理解した

続ける中で少しずつ、値動きとの付き合い方を覚えていった気がします。

特に大きかったのは、コロナ禍で相場が下がったときです。

もちろん下がったときは気になりました。

ただ、その頃にはすでに利益も出ていて、投資額そのものを大きく下回る状態ではなかった記憶があります。

「下がっているときにも積み立てられているなら、長い目で見たらプラスになる可能性もあるよね」

そんなふうに思えました。

最初の頃なら、下がった数字を見て怖くなっていたと思います。

でもコロナ禍の頃には、「下がったから失敗」ではなく、「下がっているときにも淡々と積み立てられている」と考えられるようになっていました。

投資に強くなったというより、少しずつ慣れたのだと思います。

毎月2万円を9年積み立てて、ウェルスナビは460万円になった

2017年は、小さな積立投資から始め、その後ウェルスナビも始めました。

ウェルスナビはこちらの記事で詳しく書きましたが、2017年から9年間続けています。

3か月前にポートフォリオを見直すため、いったん積立は止めています。

積み立てた元本は約216万円です。

現在は約460万円になっています。

数字だけを見ると、かなり増えたように見えるかもしれません。

ただ、これは投資をすれば誰でも同じようになる、という話ではありません。

たまたま市場に恵まれていた面もあります。

相場の状況によって結果は変わりますし、これからも増え続ける保証はありません。

私はたまたま、長く続けられる形で始められた。

そして、途中で下がったときも、生活費を削って投資していたわけではなかったから続けられた。

その積み重ねが、今の数字につながっているのだと思っています。

だから私は、投資額の大きさよりも、無理なく続けられる設計のほうが大事だと感じています。

投資が怖い人へ。1000円でも、始めると見えるものがある

投資が怖いと思う気持ちは、よく分かります。

私も、「損をしたらどうしよう」「自分には向いていないかもしれない」と思っていました。

今でも、投資にリスクがないとは思っていません。

ただ、怖いのは投資そのものだけではなく、始めることや、今までの自分のやり方を変えることなのかもしれない。

私は最近、そんなふうにも思います。

いきなり毎月3万円を積み立てなくてもいい。

1000円でも、自分のお金がどう増えたり減ったりするのかを見る経験はできます。

もちろん、近いうちに使う予定のお金や、生活費まで投資に回す必要はないと思います。

私にとっては、貯金500万円という土台があったことが大きかったです。

だからこそ、余剰資金で始められたし、マイナスの数字が出ても、生活まで不安定にはなりませんでした。

そして正直に言うと、私がいちばん面倒だと感じたのは、投資を始めると決めることよりも、証券口座を開設することでした。

本人確認書類を出して、初期設定をして、積立設定をして。

最初は少し手間に感じました。

でも、そこを越えてしまえば、あとは自分で決めた額を淡々と積み立てるだけです。

私のやり方が、全員に合うとは思っていません。

株式中心で運用したい人もいると思いますし、投資より現金を多めに持っていたい人もいると思います。

ただ、かつての私のように「投資なんて絶対ダメ」と思っている人にも、制度を知って、自分に合うかどうかを考えてみる余地はあるかもしれません。

怖いままでも、納得できる条件をそろえれば、一歩踏み出せることがある。

2018年にNISAを始めた私は、今そう思っています。

まとめ|投資が怖かった私がNISAを始められた理由

投資なんて絶対ダメだと思っていた私が、2017年に小さく投資を始め、2018年にはNISAを始められたのは、投資が怖くなくなったからではありません。

怖いと思っていたからこそ、

- まずは本とYouTubeで勉強した

- 貯金を残し、余剰資金で始めた

- 株式だけではなく、債券も含むバランスファンドを選んだ

- 長期・分散を前提にした

- 下がったときも、生活費には手をつけない形にした

こうやって、自分が続けられそうな条件を一つずつそろえました。

NISAを始めるかどうかは、人それぞれだと思います。

でも、「投資は怖いから自分には関係ない」と完全に閉じてしまう前に、まずは制度を知るところから始めてもいいのかもしれません。

私にとって2018年のNISAは、資産を増やすためだけの選択ではありませんでした。

お金との付き合い方を、少しずつ自分で考えるようになった最初の一歩だったと思っています。

この記事で登場した、おすすめの本

投資が怖かった当時の私が、NISAを始める前に一気読みした3冊です。「何から勉強していいかわからない」という方は、ぜひ図解の多いものからパラパラと捲ってみてください。

お金の「考え方」がガラリと変わった本

稼ぐ・貯める・備える・増やす。お金全体のことが分かった一冊

迷わず、投資信託をはじめられました

投資について、こちらの記事もよく読まれています