共働き夫婦のお金の管理方法には、いろいろな形がありますよね。

- すべてを一つにまとめる共同財布

- 生活費だけを出し合う別財布

- 夫婦のどちらかが家計を管理する方法

私も結婚前、悩みました。

どうやったらお金がたまる仕組みを作れるかな。

共同財布にしようか、それとも別財布にしようか。

でも私は、共同財布も別財布もピンと来ないし、嫌だったんですよね。

共同財布は嫌。

なぜなら夫婦どちらかが管理者になる気がしたから。

私はお金の管理が好きだけど、家計を私だけの仕事にはしたくなかった。

別財布も嫌。

どちらが多く払ったかを気にする生活をしたくなかったし、家計全体が見えないままだと、お金もたまりにくい気がしました。

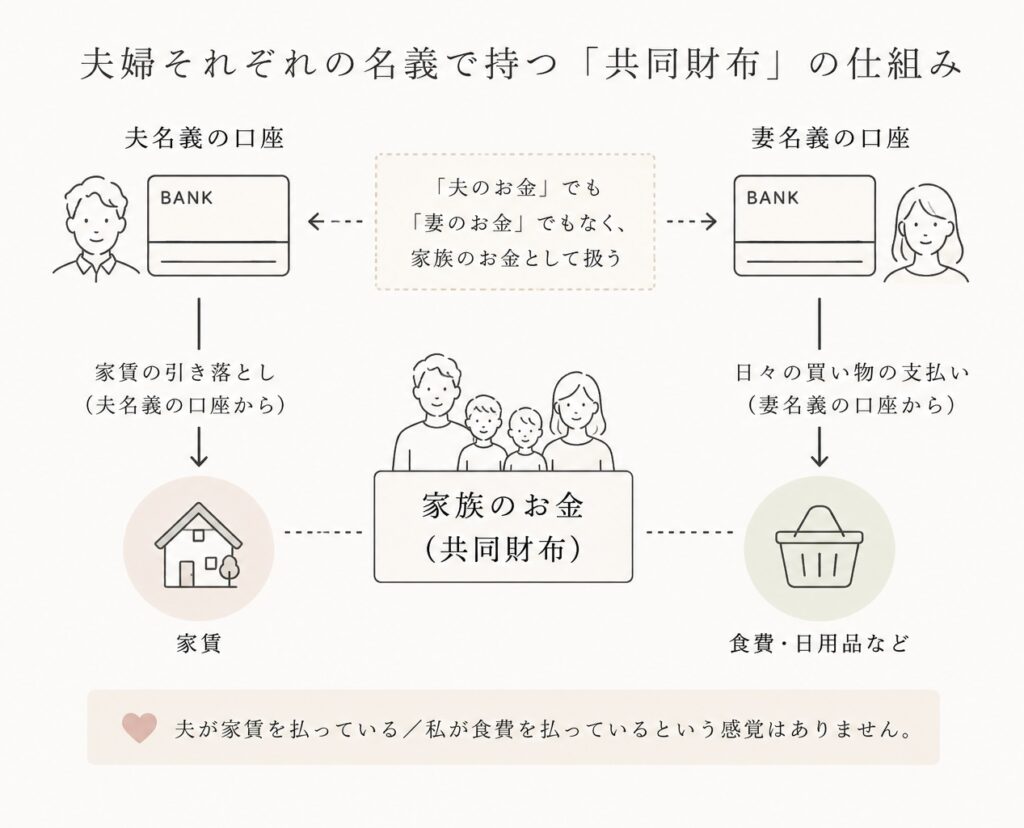

そこで我が家が選んだのが、夫婦それぞれの名義で持つ共同財布です。

ぜひ我が家の、少し変わった?家計管理を見ていただけると嬉しいです。

我が家の家計管理は「家庭用」と「個人用」の2つ

結婚前の今が大事。結婚前にお金のことは話しにくい。

でも、今だからこそ話せるんだ、と夫婦それぞれの名義で持つ共同財布について夫にプレゼンしたことを覚えています。笑

夫婦それぞれの名義で持つ共同財布ってちょっとよく分からないですよね。

全体の仕組みとしてはこうです。

家庭用口座は、夫婦それぞれ夫と私の名義のまま。

でも、「夫のお金」「妻のお金」ではなく、家族のお金として扱う。

例えば家賃は夫の口座から、日々の買い物は私の口座から引き落とされています。

それでも我が家には、「夫が家賃を払っている」「私が食費を払っている」という感覚はありません。

ほかにも家族口座で払っている、光熱費、通信費、税金、車にかかるお金など様々な支出。

これらも、たまたま「夫の口座」、「私のカード」などその支払い方法が便利だからそうなっているだけです。

大きな費用が発生したときも、「これは夫が払う? 妻が払う?」と考えることもありません。

車の費用、税金、光熱費、旅行、家電なども、家族のお金から出すものとして考えます。

ポイント還元がよいカードや、支払い方法の都合でカードを選ぶことはあります。

でも、カード名義によって「誰が負担したか」を考えることはありません。

結婚前に、家庭用口座へ夫婦それぞれ200万円ずつ入れた

結婚前、家庭用口座には夫婦それぞれ200万円ずつ入れました。

合計400万円を、結婚生活を始めるための家族のお金として用意した形です。

200万円にしたのは、夫婦で同額にしたかったから。

当時、夫が無理なく出せる金額が200万円ほどでした。

私自身はもう少し出すこともできましたが、家庭用のスタート資金は夫婦で平等にしたいと考えていました。

でも私には結婚前に自分で貯めてきた個人資産がありました。

結婚前のお金まですべて一つにすることにも抵抗がありました。(私の方が貯金多かったですし。)

当時、個人用口座に残した金額は、夫が約50万円、私は約500万円ほどでした。

(ちなみに金額はお互い秘密なので想像です。笑)

給与は家庭用へ。お小遣いだけを個人用へ移す

現在、夫婦それぞれの給与は家庭用口座に入ります。

そこから毎月、お小遣いとして個人用口座に移しています。

- 夫:月3万円

- 妻:月2万円

お小遣い額に差をつけたのは、収入差があるためです。

収入に差がある中で完全に同額にすると、夫が「働いているのに自由に使えるお金が少ない」と感じるかもしれないと思ったからです。私からの提案です。

我が家では、収入差を少しだけ反映した金額にしています。

とはいえ、お小遣い以外の支出も、かなりの範囲を家庭用口座から出しています。

昼食代、仕事関係の飲み会、美容院、化粧品、服、冠婚葬祭にかかるお金も、基本的には家計からです。

「生活に必要なものだけを家庭用、趣味はすべて個人用」と、分けず、様々な費用を家庭用として払っています。

ジュエリー100万円も、最終的には家庭用口座から支払った

少し意外に思われるかもしれませんが、私のジュエリーも、夫婦で話し合った結果、最終的には家庭用口座から100万円を支払いました。

ジュエリーは、40歳記念として迎え入れました。我が家ではプレゼントも家庭用口座から出しているイメージですね。ジュエリーは生活必需品ではありません。

でも、「私だけが使うものだから個人用」「夫だけが使うものだから個人用」と、利用者だけで支払い元を決めているわけでもありません。

家計の状況を二人で把握し、その買い物についても話したうえで、二人とも納得して選んだものなら、家族のお金から出す選択肢をとっています。

ジュエリーに限らず、例えば5,000円のアイシャドーや4,000円のゲームのような買い物でも、必須ではないかな?というものは事前に話す。

でも、それは許可を取るためではないです。

「これを買おうと思っている」と共有することが、我が家では自然な会話。

よく考えると、これまで、お互いに買い物を「ダメ」と言ったこともないですね。

この部分は、我が家それぞれのお金の使い方に対する感覚が比較的近いから成り立っている面も大きいと思います。

もし、ダメとなったらそこでお小遣い口座の出番ですね。笑

クレジットカードも「家庭用」と「個人用」に分けている

銀行口座と同じように、クレジットカードも家庭用と個人用に分けています。

家庭用カードは、日々の買い物や固定費、家族のための支出。

個人用カードは、お小遣いの範囲で買いたいものなど。

夫は結婚前、口座もクレジットカードも1つだけでした。

結婚を機に家庭用とは別に、個人用の口座とカードをつくってもらいました。

個人用口座は、お小遣いを受け取るための口座です。

カードを分けると、家計簿をつけるハードルがぐっと低くなりました。

家計簿アプリで、家庭用のお金を見える化している

家庭用口座と家庭用カードは、家計簿アプリで管理しています。

銀行口座、クレジットカード、証券口座を連携し、夫婦それぞれがアプリで確認できるようにしています。

我が家はほとんどキャッシュレス決済を採用しました。(それまで現金派だった夫を説得しました。)

家計簿は手入力することはほとんどありません。

支払いが連携されて、ある程度自動で記録される。

ずぼらな私にとっては、この仕組みがかなり助かっています。

家計管理は、細かく入力できる人が続くとは限らないと思います。

我が家の場合は、「できるだけ手を動かさずに、全体が見えること」を優先しました。

夫婦で家計を共有するうえでも、アプリで見える化していることは大きいです。

どちらか一方だけが家計簿をつけて、もう一方が何も知らない状態は嫌だったんです。

ねぇ、見た?総資産2,000万円になったね!

保育園代安くなったね!

と話題をふり、夫にも見てもらっています。

残高や支出の状況を、お互いにいつでも確認できるのはとてもいいと思っています。

唯一不便に感じているのは、PayPayが家計簿アプリに連携できないこと。

いつか改善されますように。

「夫婦それぞれの名義で持つ共同財布」が合う夫婦

我が家の方法が合いやすいのは、次のような夫婦だと思います。

- 家計を「二人のプロジェクト」として扱いたい

- 生活費をどちらが多く払ったか、あまり考えたくない

- 結婚前の資産は、それぞれのものとして残したい

- 家計の状況をお互いに見えるようにしたい

- お金の話を、監視ではなく日常会話としてできる

- 浪費の基準や、使いたいお金の感覚がある程度近い

- 夫婦で共通の貯蓄・投資目標を持ちたい

一方で、すべての夫婦に合う方法ではありません。

個人で自由に使えるお金を明確に増やしたい夫婦。

支出を共有することがストレスになる夫婦。

お金の使い方や貯蓄への考え方に大きな差がある夫婦。

こうした場合は、家庭用にする範囲を住居費や食費、子ども費だけに絞り、個人用のお金を多めに確保する方が合うかもしれません。

我が家も、二人とも大きな浪費をしないこと、買い物の共有を許可取りではなく会話としてできることが前提です。

共同財布か、別財布か。その前に話しておきたいこと

結婚前、私は「共同財布か別財布か」の二択で考えていました。

でも実際には、その間にもほかの形があると考えました。

夫婦それぞれが家庭用口座を持ち、その合計を家族のお金として扱う。

名義は別でも、認識は共同財布です。

結婚前の資産は個人のものとして残す。

結婚後の給与は、基本的に家族のお金として扱う。

お小遣いだけは個人用に分ける。

家計はアプリで見える化する。

この形にしたことで、「これは誰が払う?」「どちらが多く出している?」を考える機会は最初からなくストレスフリーです。

夫婦のお金の管理で大切なのは、口座を何個にするかだけではないのかもしれません。

完全な公平さを優先したいのか。

個人の自由を優先したいのか。

家計の見えやすさを優先したいのか。

結婚前のお金をどう扱いたいのか。

先にその価値観を話しておくと、共同財布か別財布か、その先の細かいルールも決めやすくなると思います。

我が家にとっては、「夫婦それぞれの名義で持つ共同財布」が、一番無理なく続けられる形でした。

共同財布か別財布かの二択ではなく、こんな管理方法もある。

これから結婚する方や、今の家計管理に少しモヤモヤしている方の参考になればうれしいです。

コメント